분석가들은 Meesho의 가치 거래 엔진을 구동하는 물류 ‘치트 코드’를 환영합니다

인도 최대의 가치 거래 플랫폼으로 Meesho가 부상한 것은 종종 소비자 도달 범위와 낮은 가격에 기인합니다. 그러나 가장 결정적인 이야기는 인도의 대중 시장 전자 상거래 경제를 조용히 재편한 물류 엔진 Valmo에 있습니다.

2022년 중반에 출시된 Valmo는 기존의 제3자 물류(3PL) 플레이어도 아니고 Amazon Transportation Services나 Flipkart의 Ekart와 같은 완전한 포로 배송 부문도 아닙니다. 대신 서비스 속도나 제어를 최적화하기보다는 Meesho의 규정 준수 비용을 압축하도록 설계된 “자산 조명 오케스트레이션 레이어”입니다. 그리고 이러한 구별은 유용했습니다.

중개회사 JM Financial에 따르면 Valmo는 불과 3년 만에 FY23에 Meesho의 출하량 중 2% 미만을 처리하던 것이 FY26에 66~67%로 늘어났습니다. 절대적인 측면에서 Valmo는 2026 회계연도 2분기에 약 4억 건의 주문을 배송하여 배송량 기준으로 인도 최대의 물류 플랫폼이 되었으며, 모두 트럭, 창고 또는 배송 차량이 없어 Delhivery 및 기타 업체를 추월했습니다.

이러한 규모로 인해 Meesho는 인도 전체 전자상거래 배송(하이퍼로컬 제외)의 약 30%를 차지하는 시스템적으로 중요한 배송업체가 되었습니다. 분석가들은 이러한 볼륨 밀도가 Valmo의 비용 이점의 기초라고 말하며, 실제로 FY25 이후 사내 물류 엔진이 기존 3PL보다 “구조적으로 저렴”했다고 지적했습니다.

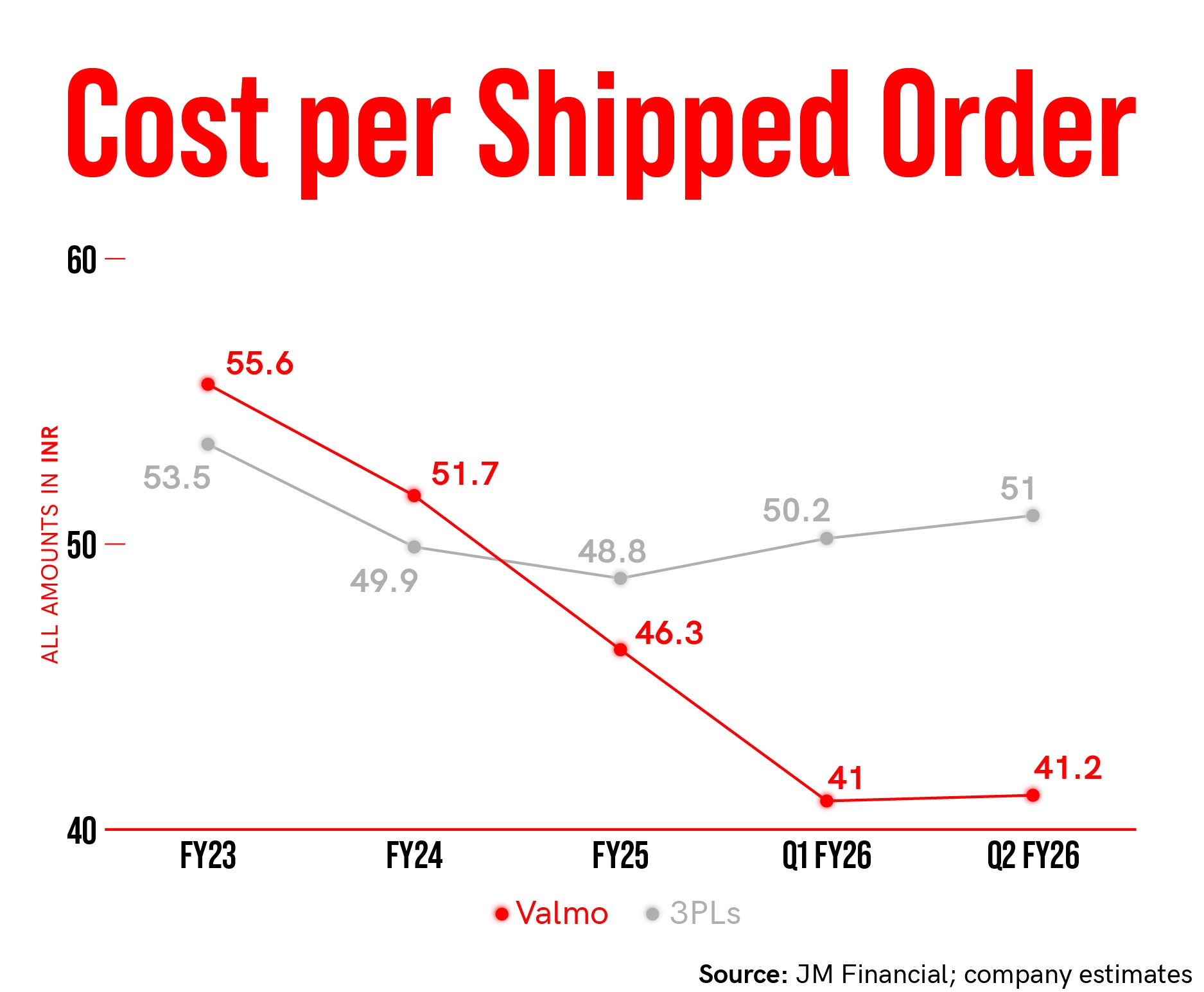

비용 최적화 도구로서의 Valmo

3PL 비용은 Rs 48-51 범위로 유지되었지만 Valmo의 주문당 비용은 FY26에 Rs 40으로 떨어졌으며 판매량이 증가함에 따라 격차가 더 벌어졌다고 JM Financial이 밝혔습니다. 실제로 Meesho의 배송된 주문당 물류 및 주문 처리 비용은 FY23의 Rs 55.6에서 FY25의 Rs 46.3으로 지속적으로 감소했습니다.

JM Financial은 이 수치가 FY30까지 주문당 Rs 37-38로 더 낮아질 것으로 예상합니다. 이는 Rs 200 미만 제품을 회사 규모에 맞게 경제적으로 판매할 수 있는 수준입니다.

Valmo의 장점은 Meesho의 주문 밀도가 불균형적으로 높은 Tier II, Tier II 및 롱테일 PIN에서 가장 두드러집니다. JM Financial은 “Valmo의 부상으로 인해 여러 3PL 플레이어가 물량에 영향을 미쳤으며 Delhivery가 2025년 Ecom Express를 인수하게 된 부문 통합의 주요 이유 중 하나였습니다.”라고 말했습니다.

게다가 중개 회사에 따르면 “Valmo는 독립형 마진을 얻을 필요가 없습니다”라고 덧붙였습니다. “전통적인 3PL은 비즈니스를 유지하기 위해 15-20%의 서비스 EBITDA 마진을 요구합니다. 반면에 Valmo는 최대 291명의 정규 직원과 최소한의 자본 지출(수동 분류)로 운영되며 Meesho 생태계의 비용을 줄이기 위해서만 존재합니다”라고 그는 분석가 노트에서 설명했습니다.

Valmo는 물류 파트너를 대체하지 않습니다. 이를 통합합니다. 18,000개 이상의 물류 파트너를 통합하여 현재 가장 저렴하고 이용 가능한 공급업체에 배송의 다양한 구간(첫 번째 마일, 분류, 라인 운송, 라스트 마일)을 할당합니다. 결과적으로 평균 주문량은 이제 4~4.5건으로 기존 3PL 모델보다 높지만 훨씬 저렴합니다.

본질적으로 Valmo의 진정한 중요성은 이를 가능하게 하는 것입니다. 물류 비용을 압축함으로써 온라인으로 판매할 수 있는 제품의 범위를 확장하고 인도의 광대한 비브랜드 및 오프라인 경제를 전자 상거래 영역으로 가져옵니다.

3PL 파트너십은 계속된다

그러나 Meesho의 트럼프 카드 또는 분석가가 말하는 “치트 코드”임에도 불구하고 Valmo는 가치 전자 상거래 회사와 다른 물류 업체와의 관계가 끝나지 않을 것입니다. Meesho는 여전히 최대 수요, 역물류, 더 무거운 패키지 및 운영 중복을 위해 제3자 물류에 의존하고 있습니다.

그리고 Meesho가 가정 및 주방과 같은 중량 품목 카테고리(최대 3kg까지)로 확장함에 따라 “더 높은 중량 처리 능력을 갖춘 기존 3PL 네트워크에 대한 의존이 불가피해진다”고 JM Financial은 말했습니다.

Amazon과 Flipkart는 심층적인 종속 물류 네트워크를 구축하여 평균 85~90% 더 많은 배송을 가져왔지만 Meesho가 완전히 집으로 돌아가지는 않을 것입니다.

“Meesho는 Valmo가 처리하는 배송 점유율을 계속 늘릴 가능성이 있지만 이는 Amazon이나 Flipkart에서 볼 수 있는 수준보다 상당히 낮은 수준으로 유지될 것으로 예상됩니다. 인수는 Amazon의 88~92%, Flipkart의 85~90%에 비해 ~75~80%로 안정화될 가능성이 높습니다.”라고 중개사는 덧붙였습니다.

편집과 스웰 카난